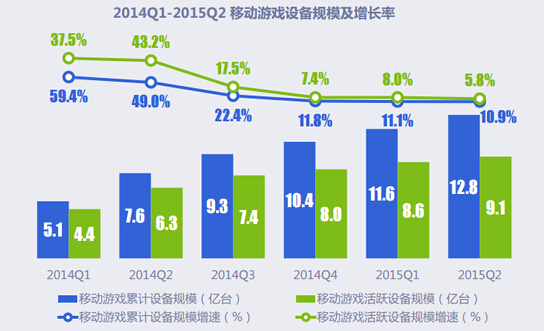

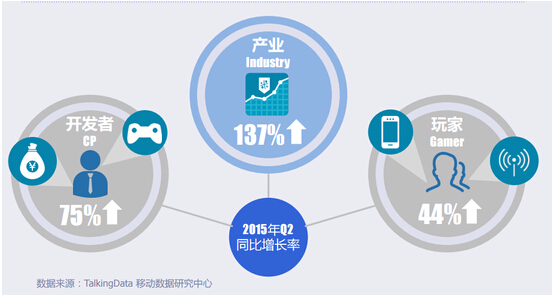

近日,TalkingData发布了《2015年上半年移动游戏行业报告》,报告显示移动游戏行业人口红利趋于饱和,截止2015年Q2,接触移动游戏的累计设备规模为12.8亿,移动游戏活跃设备规模达9.1亿。

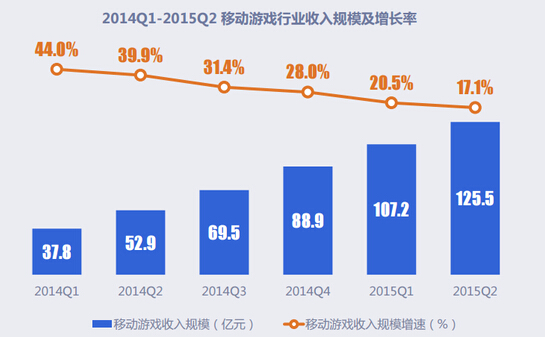

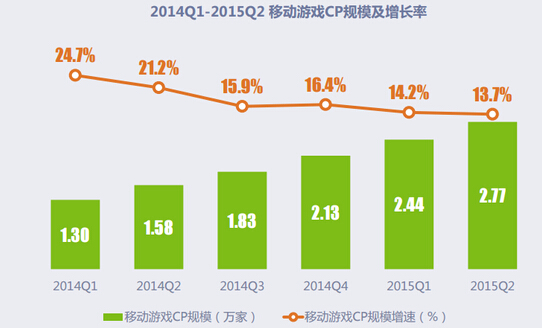

移动游戏行业收入规模稳定增长,2015前两季度收入超230亿元,截止2015年Q2,移动游戏CP规模达2.77万,增速放缓。

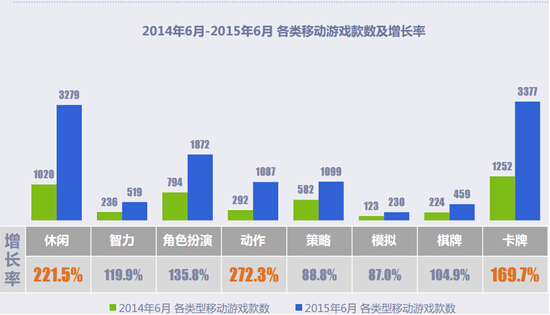

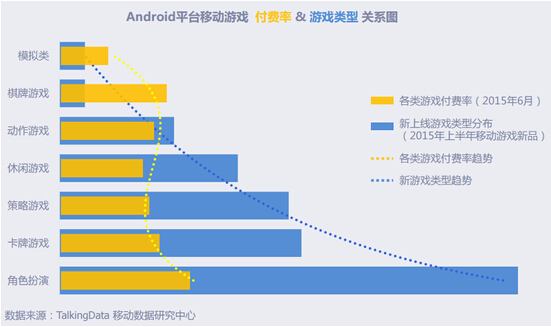

游戏内容里卡牌、休闲、角色扮演为游戏款数最多的三个游戏类型,动作类游戏的款数增长速度最快。休闲游戏依然为月活跃用户规模最高的移动游戏类型,但角色扮演、动作、卡牌等中重度游戏的活跃用户增长迅速。

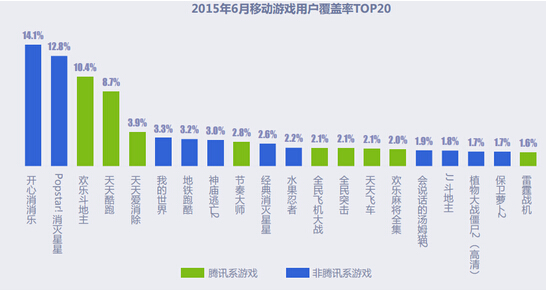

游戏用户覆盖率前二十的移动游戏多为休闲游戏,其中,腾讯系游戏占9款,“开心消消乐”用户覆盖率居首。

角色扮演游戏逐渐成为移动游戏的主战场,其社交互动性、操作与人物成长的丰富玩法,吸引越来越多手游玩家关注。

其中动漫题材游戏因其粉丝基础和易于推广的特性,受到移动游戏开发商、发行商及代理商的关注,国内手游行业的正版IP意识越来越强。

在游戏研发方面,2D画面仍是移动游戏的主流,主要的开发工具仍以支持2D画面游戏的开发为主,约三成的新上线游戏是3D画面手游。

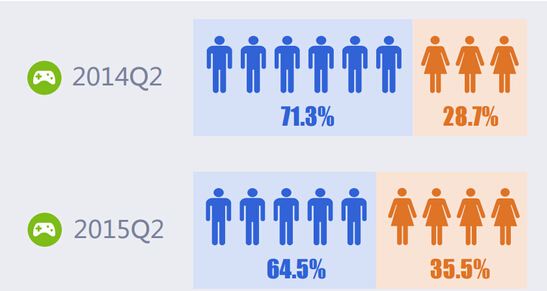

在游戏用户方面移动游戏用户的性别结构趋于平衡,女性用户比例由去年同期的28.7%上升至35.5%。

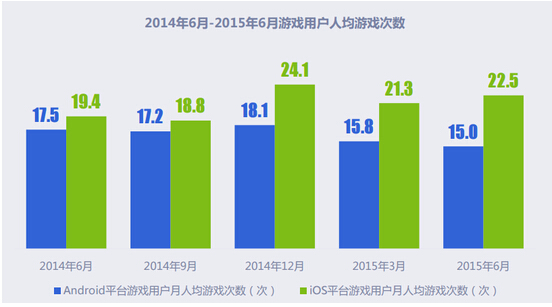

iOS平台玩家每月的人均游戏次数达22.5次,高于Android平台玩家的15.0次,且两平台用户人均游戏次数的差距在增大,iOS平台玩家的人均游戏时长为Android用户的2.7倍,两平台用户人均游戏时长的差距明显。

下载方面移动游戏用户倾向于在周末下载和安装游戏,Android用户的这一趋势更为明显,1周7天中安装量的峰值出现在周六。工作日的午间与晚间是用户安装移动游戏的高峰,iOS平台用户更偏爱在晚间安装游戏。

行业端移动游戏产业链逐渐丰富,用户的游戏获知、下载、付费等环节日益完善,完整的移动游戏生态体系已成型。移动游戏用户规模增长趋缓,收入规模增长稳定,人口红利逐渐消退的大环境下,精品化成主流趋势, 如何提升游戏质量、吸引和留住优质玩家、挖掘用户付费能力是未来移动游戏企业的关注焦点。

在用户付费率与粘性上生命周期较长的中重度游戏兴起,用户付费意愿强;轻度游戏倾向于面向精准用户群体的垂直市场,核心用户价值显现。角色扮演、卡牌、策略类游戏的用户粘性表现突出,用户打开次数多,且逗留时间相对较长,优质用户的吸纳能力强。

渠道方面移动游戏分发渠道更加多元化,视频媒体、手游垂直媒体、社交平台等流量入口的参与度提升,动漫影视IP势头强劲,热门IP改编游戏不再是开发商的独角戏,版权方、媒体开始积极参与游戏发行环节,最大化挖掘热门IP价值。